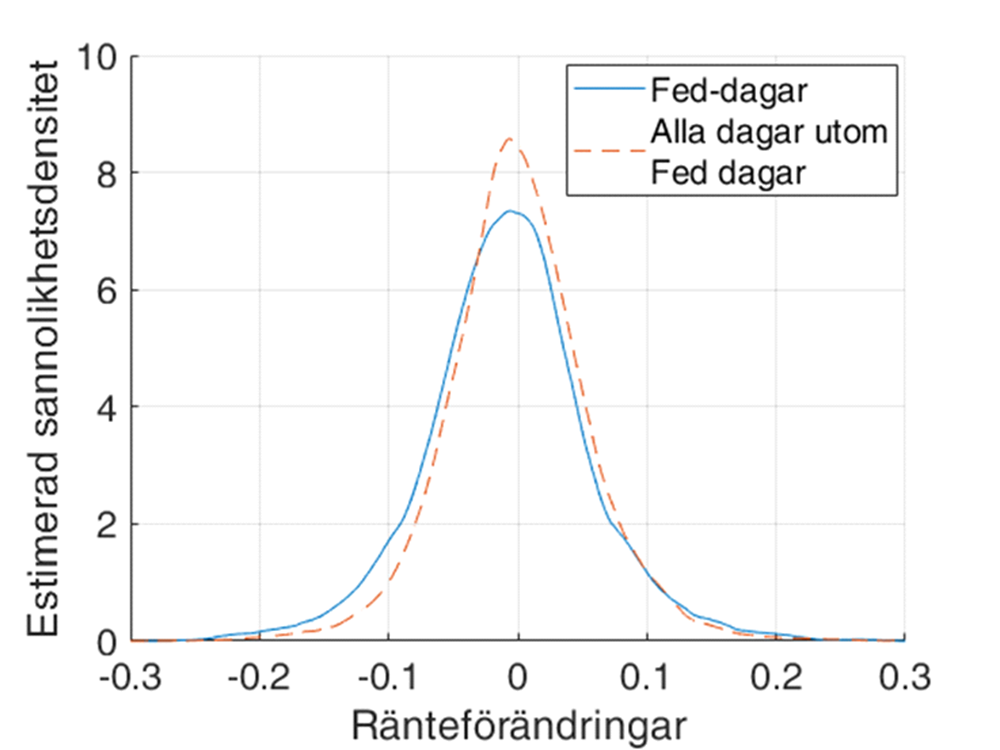

Diagram 6. Fördelning av ränteförändringar, tioårig statsobligation, USA

Procentenheter

Anm. Diagrammet visar två icke-parametriska skattningar av en sannolikhetsfördelning baserad på dagliga ränteförändringar mellan 1 juni 1989 och 14 mars 2024 under dagar med Fed-möten och under alla andra dagar. Källor: Federal Reserve och egna beräkningar.

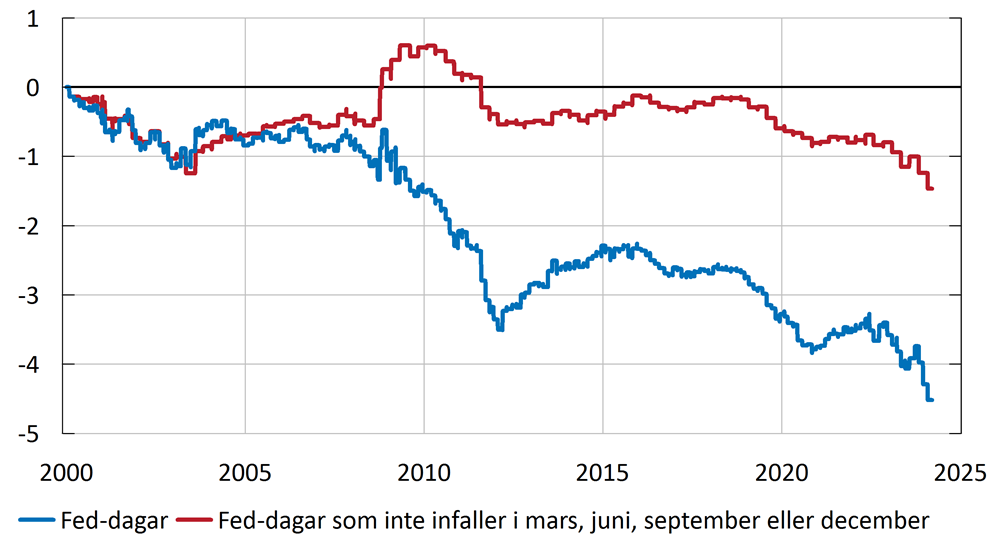

Diagram 7. Summerade ränteförändringar, tioårig statsobligation, USA runt Fed-möten som inte inträffar i mars, juni, september och december

Procentenheter

Anm. Linjerna visar hypotetiska tidsserier som är konstruerade genom att endast ta hänsyn till ränte-förändringarna som realiserades i det 3-dagars fönster runt Fed-möten mellan 1 januari 2000 och 14 mars 2024 (blå linje) respektive de ränteförändringarna som realiserades i det 3-dagars fönster runt Fed-möten under alla månader utom i mars, juni, september och december (röd linje). Ränteförändringar som inträffade alla andra dagar utanför detta fönster sätts till noll. Se till exempel Crump och Lucca (2012) för en analys och diskussion av säsongsmönster i Feds räntesättning mellan 1987 och 2008. De visar att Fed under denna period hade en större tendens att sänka räntan i den första månaden i varje kvartal. Medan en del av detta säsongsmönster kan förklaras av när mötena schemaläggs är en betydande del av säsongsvariationen oförklarad.Källor: Federal Reserve och Macrobond.

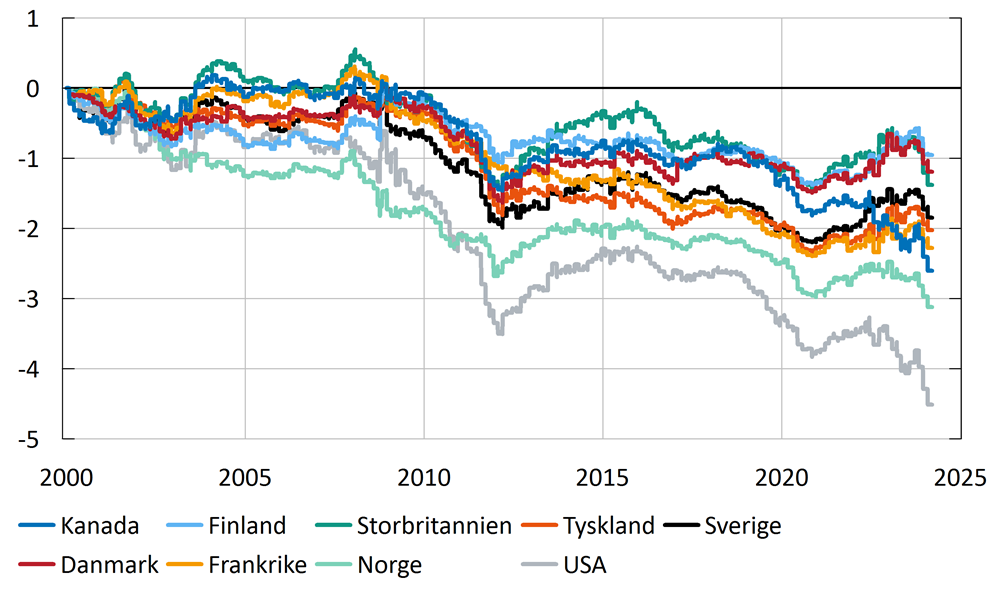

Diagram 8. Summerade ränteförändringar, tioårig statsobligation, runt Fed-möten

Procentenheter

Anm. Diagrammet visar den summerade förändringen i räntan på en 10-årig statsobligation i Kanada, Danmark, Finland, Frankrike, Storbritannien, Norge, Sverige, Tyskland och USA. Linjerna visar hypotetiska tidsserier som är konstruerade genom att endast ta hänsyn till ränte-förändringarna som realiserades i det 3-dagars fönster runt Fed-möten mellan 1 januari 2000 och 14 mars 2024. Ränteförändringar som inträffade alla andra dagar utanför detta fönster sätts till noll. Den grå linjen är samma som den hypotetiska tidsserien (blå linje) som visas i diagram 2. Skillnaden är att den hypotetiska serien räknas från 1 januari 2000 i det här diagrammet men från 1 juni 1989 i diagram 2.Källor: Federal Reserve och Macrobond.

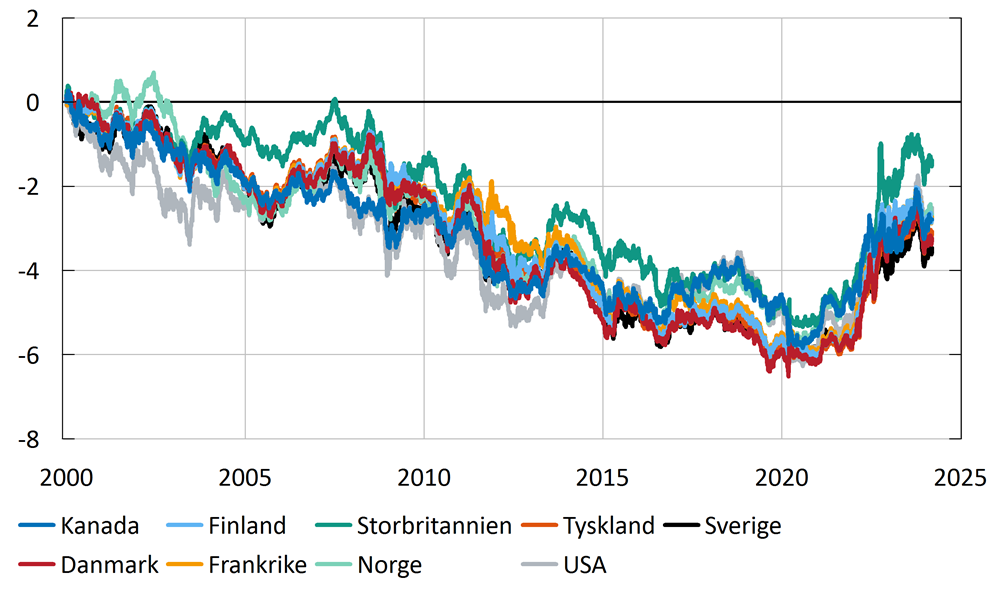

Diagram 9. Summerade ränteförändringar i nominella statsobligationer, 10 års löptid sedan 1 januari 2000

Procentenheter

Anm. Diagrammet visar den summerade förändringen i räntan på en 10-årig statsobligation i Kanada, Danmark, Finland, Frankrike, Storbritannien, Norge, Sverige, Tyskland och USA sedan 1 januari 2000. Källa: Macrobond.

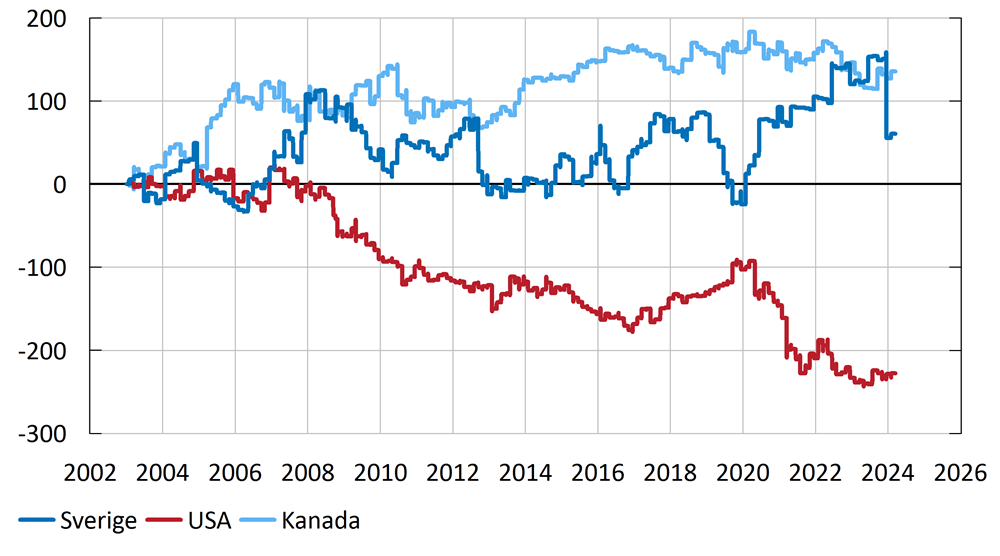

Diagram 10. Summerade indexförändringar, Citi, Economic Surprise Index, Sverige, Kanada och USA vid Fed-möten

Indexenheter

Anm. Linjerna visar tidsserier som är konstruerade genom att endast ta hänsyn till indexförändringar som realiserades i det 3-dagars fönster runt Feds penningpolitiska möten mellan 1 januari 2003 och 14 mars 2024. Indexförändringar som inträffade alla andra dagar utanför detta fönster sätts till noll. Citigroup Economic Surprise Index representerar summan av skillnaden mellan ekonomiska utfall och prognoser. Med en summa över 0 är utfallen mer positiva än marknadsförväntningarna. Med en summa under 0 är utfallen generellt sämre än väntat.Källor: Macrobond och egna beräkningar.